监管铁拳落下前,携程还有最后一跌

2026-06-26 · sxqsfj.com

在监管阴云笼罩下,$携程网(TCOM.US) 在 6 月 25 日终于公布了迟来的一季度财报。整体来看可总结为以下几点:本季度表现不算差,收入增长和利润没有很大的缺点,都稍好于预期;监管问题仍未落地,依然没有官方回应;最大问题是,罕见的指引下季度营收增速为 3%~8%,且利润也会随之受到影响,监管对业绩开始有明显的影响。具体来看: 1、营收增长有所放缓: 本

在监管阴云笼罩下,$携程网(TCOM.US) 在 6 月 25 日终于公布了迟来的一季度财报。整体来看可总结为以下几点:本季度表现不算差,收入增长和利润没有很大的缺点,都稍好于预期;监管问题仍未落地,依然没有官方回应;最大问题是,罕见的指引下季度营收增速为 3%~8%,且利润也会随之受到影响,监管对业绩开始有明显的影响。具体来看:

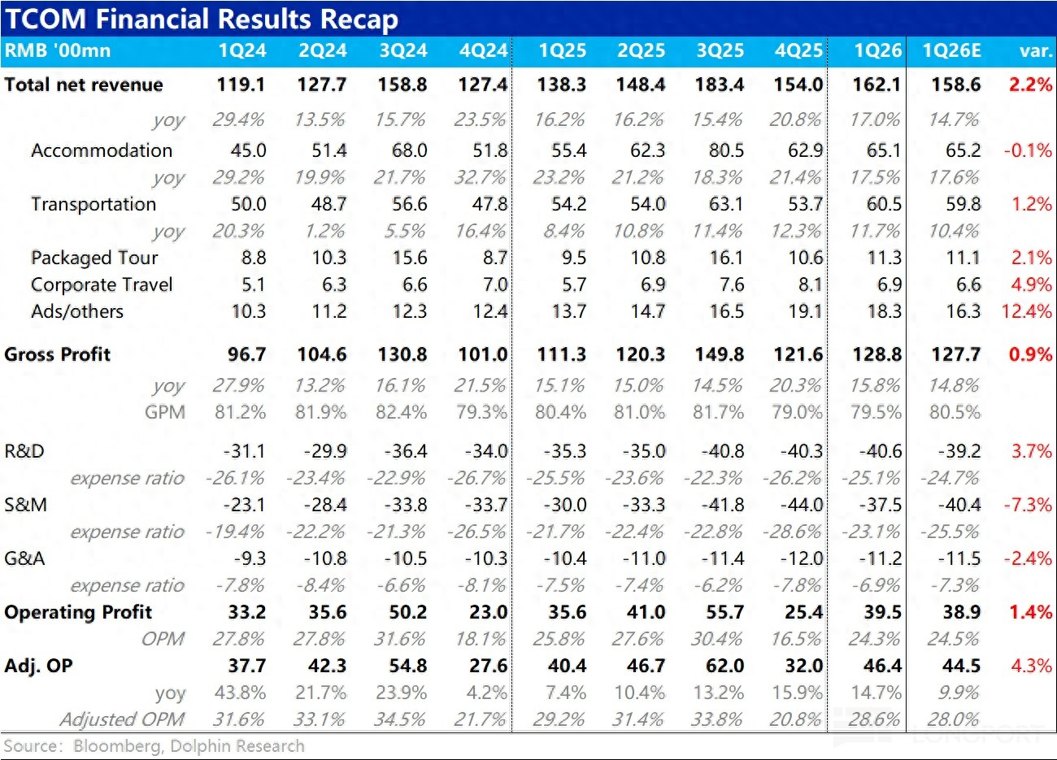

1、营收增长有所放缓: 本季 携程集团整体净收入约 162 亿元 , 同比增长约 17%,较上季的高峰有所回落,但依旧好于市场预期的约 15%。

按收入类型看, 占大头的酒店和票务收入,本季增速环比大体平稳或略有放缓 。 超预期的则是商旅和以广告为主的其他业务 。

分地区表现上,纯海外业务订单额同比增速达 65%,较上季 60% 还略有加速。入境游订单也在高基数下依然有 90% 的同比增长。可见 海外和入境这两个新方向上的增长依然不错, 因此 本季收入增速的环比放缓大概率是因国内业务,可能是监管影响已有初步的体现。

2、酒店和票务增长稳中有降: 两大支柱业务中, 酒店预定营收同比增长约 17.5% , 环比上季有所降速,不过和公司指引基本一致 。但此前公布业绩的亚朵和华住一季度内酒店收入和客单价等指标实际是环比改善的,这暗示 下,公司酒店业务变现率可能因监管影响有所下滑。

票务收入本季则通比增长了 12%,环比增速大体平稳, 近几个月开始的对火车票 “绑定销售” 等问题的监管,则看起来还没太多影响。

3、商旅和广告依然超预期: 其中 商旅业务收入 6.9 亿,同比增长 20%,是唯一较上季加速增长的业务 (上季为 15%),明显好于市场预期。据公司解释, 主要是国内企业出海,带动了公司的海外和跨境商旅收入。

至于以 广告为主的其他营收,本季同比增长 33%,虽较上季的 50%+ 环比降速不少 ,但依然强劲且 跑赢市场预期 10pct 以上 。按公司上季度时的解释,本季的降速 主要是因 25 年开始广告收入开始进入高基数期。

4、毛利率跌幅扩大:本季度毛利率为 79.5%,同比降幅扩大到 0.9pct, 海豚君认为背后 应当是毛利率更低的海外业务占比走高, 以及前文提到的 国内监管可能导致酒旅业务变现率下降和票务附加服务销售减少的共同影响。

5、费用仍在投入期:本季携程总经营费用支出同比增长 18% ,较上季度的 23% 有所放缓,但 依然高于收入增速,因此对利润还是有压制 。好在相比市场预期,实际支出略低约 2%。

具体来看,三项费用支出增速都较上季环比降速。其中 营销费用的增长依然最高,近 25% 。在海外展业的需要和国内竞争压力上升的共同需要下,携程仍处于投入阶段。

研发费用本季同比增长约 15% (需研发 AI 能够), 管理费用则同比增长不到 7% (挤利润的主要方向) 。

6、利润虽超预期,但 “增收少增利”:由于毛利率仍小幅下滑,同时费用支出增速也小幅高于收入增长 , GAAP 下经营利润率同比收窄了 1.5pct,利润额为 39.5 亿,同比增长约 11%,跑输收入增速。

1、如上文可见, 一季度内携程的业绩表现虽算不上亮眼,但也算不上差 。一方面,虽然营收增速有所下滑,但降幅不算很大,也符合公司之前的指引。另一方面,虽然因毛利率下滑和处在费用投入期,经营利润率同比下滑,利润额增长跑输营收,但这一情况已持续了近一年,实际利润也比市场预期更好。

因此,携程本季业绩后的下跌和此前的下跌一样,都主要是因为 被监管调查带来的不确定性 -- 在根据监管要求调整后,到底会对公司的竞争地位和盈利能力产生什么样的影响携程的股价要有真正的拐点,以上这个问题必须要完全落地和有清晰的解答。 哪怕结果是负面的,也至少能利空出净。

2、首先在监管问题上,由于本次一季报发布时间已明显偏晚, 市场肯定是有期待业绩公布意味着监管问题的最终落地 。但实际上,目前对监管检查还需多少时间、监管的可能结果如何、罚款金额可能是多少,这些关键问题上公司依然没能给出任何正面回应。换言之,监管的不确定性依然高悬。

3、而对后续的业绩走势的展望上,此次公司给出的 3%~8% 的营收增长指引,是 22 年疫情过后再未见过的低。公司自身在公告和电话会中对此的解释是:

a. 首先因美伊冲突导致的油价上升,推动了国内外机票价格的上涨,导致国内外的航空出行需求都有所下滑,也连带影响了出行结构(应当是长途出行有所减少),

b. 美伊冲突显然也会导致中东等相关地区的旅游需求减少;

c. 近期对火车票销售中如 “加速包” 等附加服务的监管,也会导致这类高利润率收入的部分流失;

d. 为了符合监管要求和新的行业规范,公司在业务经营上的一些调整。

对此海豚君认为, 虽然美伊冲突和油价上涨是一个因素,但一方面这些都是短期冲击,另一方面携程的海外业务主要集中在东亚和东南亚,中东地区对携程的影响应该不会很大。因此关键问题还是在此前监管对国内酒旅业务,和近几个月对火车票业务的监管上。

4、虽然目前对携程单独的监管结果还未公布,但从近期发布的《互联网平台价格行为规则》,以及监管总局会同铁路局对相关平台的约谈中,可以初步窥见最后的影响可能会是什么样的。

a. 先看没那么复杂的 火车票监管问题 ,实际和此前对限制机票默认、诱导搭售保险的情况类似。近几轮的约谈主要就是 限制平台推销或诱导购买如 “抢票加速包”、“候补帮抢”、“在线选座”、“买短乘长” 等附加服务 。

由于国内 OTA 平台纯粹代销火车票基本不会产生任何净收入和利润,反而要承担相应的运营成本,属于 “赚流量不赚钱”。 以上这些附加,可以说是 OTA 平台们能从火车票销售中赚取利润(或者覆盖成本)的唯一方式。

因此限制这类搭售,对火车票业务的利润影响应该是比较大的,基本意味着火车票要重回 “赔钱赚流量” 的模式。

b. 而《互联网平台价格行为规则》中涉及携程的主要包括以下几点-- 不得强制商家自动跟价或必须提供全网最低价、伤害商家的自主定价权;不得对不同消费者实现不同的定价规则;不得搭售或诱导销售保险、退票、其他合作平台服务等附加服务。

可以说以上几点要求,是精准打击了携程(及很多其他平台)的以下问题。通过 “特牌签约” 或 “不给流量” 等方式要求酒店提供全网最低价或不得入驻其他平台;通过大数据对消费者动态定价,已赚取更多差价;在预订酒店、机票火车票等各种业务时,通过搭售附加服务提高收入和利润。

因此, 在下季度收入增长 3%~8% 的指引背后,利润的表现可能会更差,更需要关注 。

5、估值角度,按 26 年经营利润零增长来算,公司业绩后不到 2000 亿市值,对应约 160 亿经营利润 对应的估值已仅 12.5x,相比携程此前的估值已相当便宜,已在向 “最差” 的电商估值水平靠拢。

一方面,海豚君认为携程的竞争格局还是远好于电商,且目前携程的营收增长中枢也明显高于电商们,其海外业务的利润也尚未开始释放。因此携程 “罪不至此”,其估值不至于真正滑落到电商的个位数 PE 水平。

但如前文分享的,本次监管对携程中短期的利润影响可能会更严重,即便不考虑罚款这类一次性影响,不能排除携程的经营利润有负增长的风险。因此,在监管最终落地前,携程可能还有最后一波杀利润的下跌。

一、营收增长略有降速,监管影响尚不清晰

本季 携程集团整体净收入约 162 亿元 , 同比增长约 17%,较上季的增速高峰有所回落,但好于公司指引和市场此前预期的约 15%。 可以说表现依然不错,从一季度来看监管问题对公司业绩的影响还不算明显。

具体来看, 占大头的酒店和票务收入本季表现,增速较上季大体平稳或小幅放缓 。而 表现超预期的主要还是商旅和以广告为主的其他业务 。

分地区表现上,本季纯海外业务订单额同比增速达 65%,较上季 60% 还略有加速。同时,入境游订单在已进入高基数的情况下,也依然有 90% 的同比增长。可见这两个新增长方向的势头依然不错。

本季度 酒店预定营收同比增长约 17.5% , 环比上季高峰有所降速,和公司指引与市场预期基本一致 。但早先公布的亚朵和华住业绩都显示,今年一季度国内酒店的收入、客单价等是环比改善的。携程的表现却相反,海豚君 怀疑可能有监管下,公司酒店预订变现率下滑的影响。

至于票务收入本季则比增长了 12%,环比增速大体平稳,还稍高于市场预期。 一季度内对火车票搭售问题的监管看来还没有体现出影响。

打包游产品增长符合预期, 收入 11.3 亿,同比增长约 19%,增速环比略有下滑,但和市场预期大体一致 。

商旅业务收入 6.9 亿,同比增长 20%,是唯一较上季加速增长的业务 (上季为 15%),明显好于市场预期。据公司解释, 主要是国内企业出海,带动公司的海外商旅收入。

至于以 广告为主的其他营收,本季同比增长 33%, 环比降速不少,但依然明显跑赢市场预期 10pct 以上。按公司上季度时的解释,本季的降速主要是因 25 年开始广告收入开始进入高基数期。

二、毛利率下滑,费用不少,利润率有所承压

利润表现上, 本季度毛利率为 79.5%,同比跌幅幅度扩大到 0.9pct, 背后 应当是毛利率更低的海外业务占比走高这一结构性变化,以及近期国内监管的共同影响 。

费用上, 本季携程总经营费用支出同比增长%18 ,同样较上季度的 23% 有所放缓,但是 依然比收入增速稍高,对利润有轻微摊薄影响 。不过 市场预期的费用支出更高,实际支出还稍低了约 2%。

具体来看,本季三项费用支出增速都较上季环比降速。其中 营销费用的增长依然最高,近 25% 。在海外展业的需要和国内竞争压力上升的影响下,携程当前也处于投入期。

研发费用本季同比增长约 15% ,考虑到公司也有研发 AI 功能的需求,增长速度比较合理。 管理费用则仍是公司压缩支出的主要方向,本季仅同比增长不到 7%。

由于毛利率仍小幅下滑,同时费用支出增速也小幅高于收入增长 ,两个负面因素下, GAAP 经营利润率本季同比收窄了 1.5pct,利润额为 39.5 亿,同比增长约 11%。

而市场普遍更关注的,加回股权激励后 Non-GAAP 经营利润为 46 亿,同比增长近 15%,增速更高些 。

因此,两个口径下的利润增速都不同程度的跑输收入增长, 公司在外有监管问题,内又处在投入阶段的双重压制下,有轻微的增速不太增利问题。

不过预期差角度下,两个口径下的经营利润依然都好于预期,表现也不算太差。

2025 年 11 月 18 日纪要《 携程(纪要):4Q 旺季营销投入会继续走高 》

2025 年 11 月 18 日财报点评 《 携程:静待海外利润释放时 》

2025 年 8 月 28 日纪要《 携程(纪要):宣布 50 亿美元不限时回购计划 》

2025 年 8 月 28 日财报点评 《 无惧京东入场搅局,携程仍是优等生 》

2025 年 5 月 20 日财报点评 《 携程:又是增收不增利,优等生也遇到难题了 》

2025 年 5 月 20 日纪要《携程(纪要):酒旅需求稳定,会继续加大营销投入》

2025 年 2 月 25 日财报点评 《 携程:高投入下入境游能 “力挽狂澜” 吗 》

2025 年 2 月 25 日纪要《携程(纪要):海外空间很大,25 年利润不设限》

本文的风险披露与声明: 海豚研究免责声明及一般披露